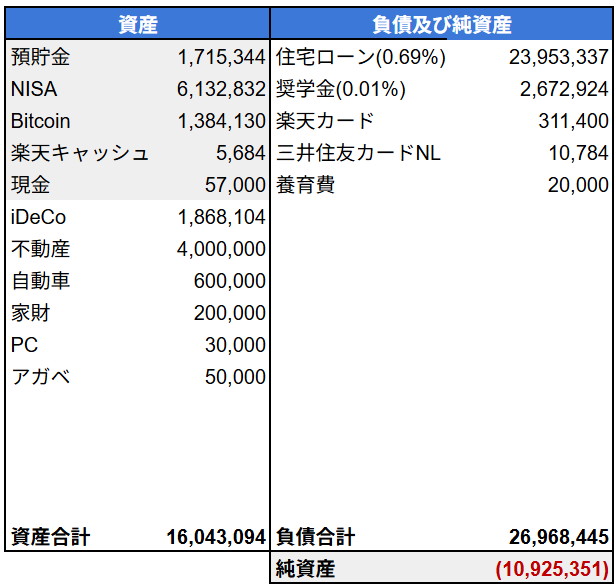

🔹 2025年8月9日時点の資産状況

📌 今月のポイント

- 閑散期の影響で手取りが約23万円に減少

- 7月から妻が産休に入ったため、一馬力状態へ突入

- 収支はマイナスだけど、純資産は+33万円

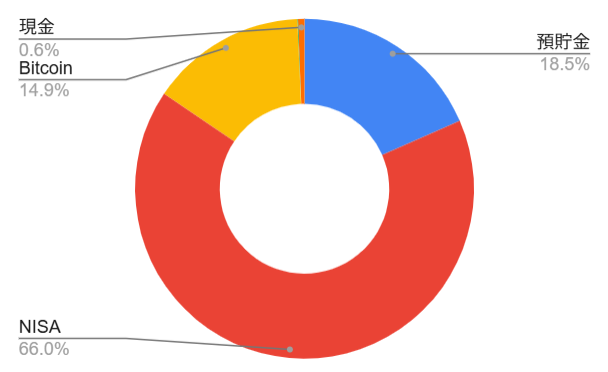

上記のドーナツグラフは2025年8月時点の流動資産配分です。 現金比率が低く、生活防衛資金の確保が喫緊の課題となっています。 投資割合は順調に回復しており、資産全体のバランスは徐々に改善傾向です。

- 現金:約177万円(生活防衛資金180万円に対して約3万円不足)

- 株式・投資信託:約613万円(先月比+4.45%)

- 暗号資産:約138万円(先月比+6.43%)

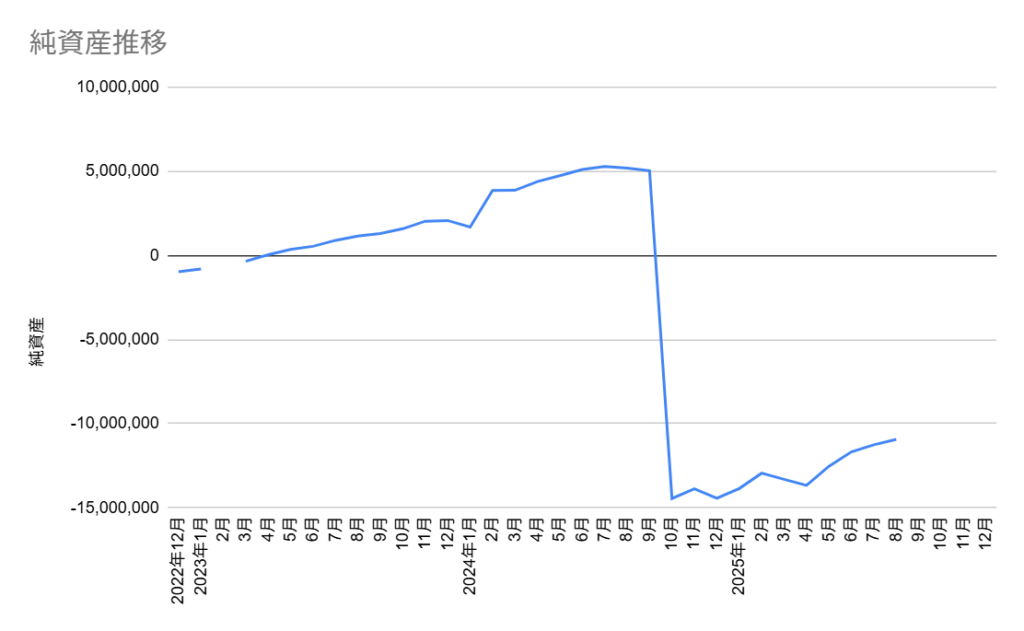

🔸2022年12月からの純資産推移

2022年12月からの資産推移を棒グラフで示しています。

田舎の中古住宅購入による一時的な下落はあったものの、全体としては緩やかな回復傾向が続いています。

不動産価値としては、土地のみで少なく見積もった400万円で資産計上しているため下落が大きいです。

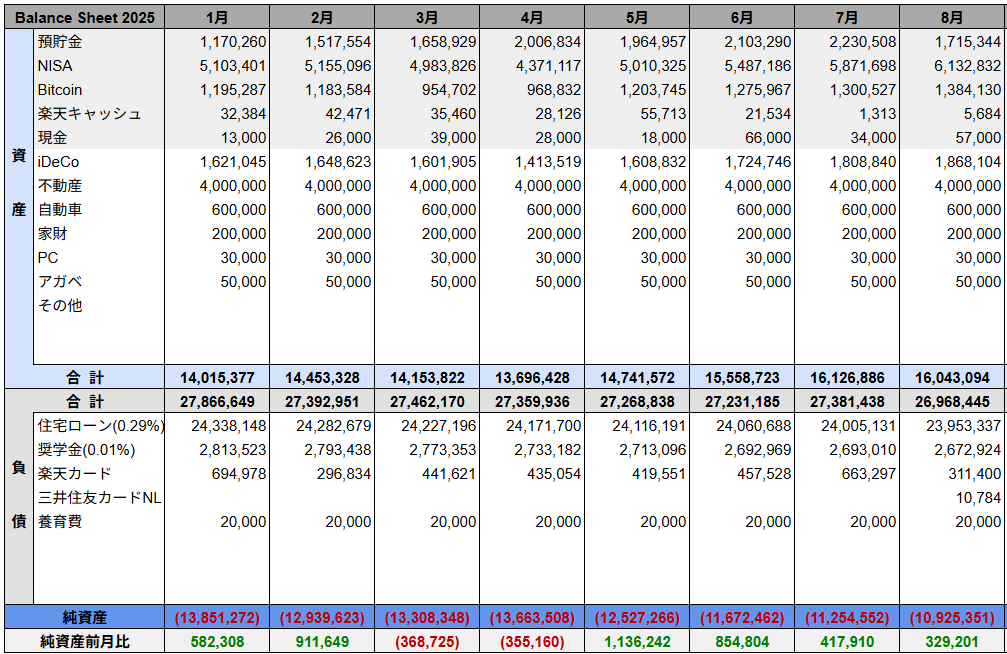

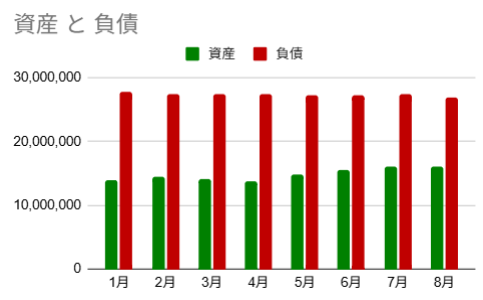

🔹 2025年の資産・負債の推移(一覧表で見る全体像)

2025年1月〜8月までの資産と負債の動きを一覧表で整理しました。

月ごとの変動が一目でわかり、純資産改善のトレンドも把握可能です。

資産の推移を棒グラフで示しています。

トランプ関税などの影響で一時的な下落はあったものの、全体としては緩やかな回復傾向が続いています。

キャッシュフロー収支は-12万円でも、

バランスシートで見ると純資産は+33万円

投資をやっていなかったら…と考えると、恐ろしいですね。

ほんとに5年間インデックス投資を続けてきてよかったです😂

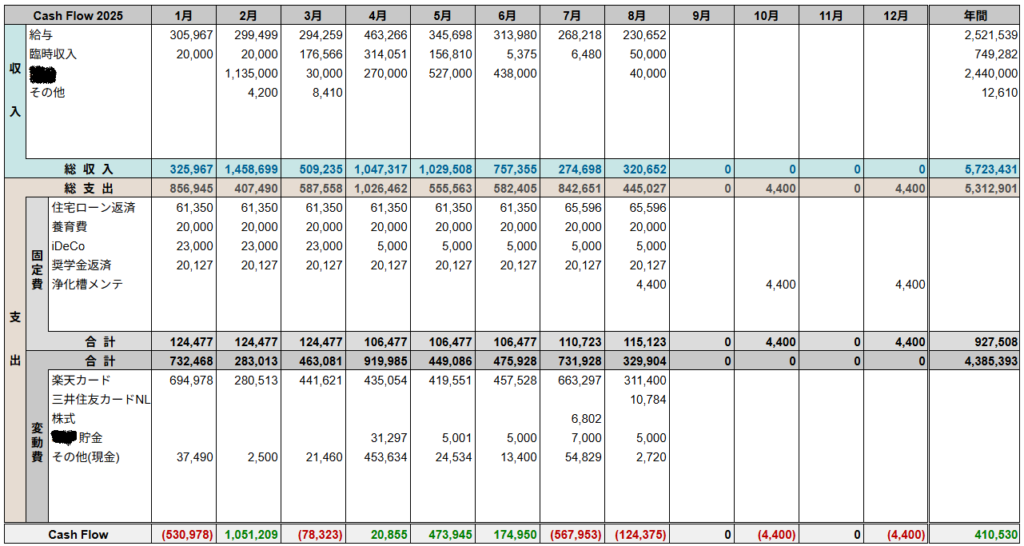

🔸 2025年1月~8月 キャッシュフロー一覧

2025年のキャッシュフロー(収入・支出・投資の流れ)を一覧で示しています。

7月から妻が産休に入り、一馬力となった影響で収入が大幅に減少しました。

また、8月は閑散期で僕の手取りも減少しています。

このような状況下でも支出のコントロール・負債返済・投資継続に努めています。

※ 8月の収支は‐12.4万ですが、楽天カードで12万円分のオルカン(株式資産)を購入しています

※ 黒塗りは妻の名前

変動金利の住宅ローンが、7月から0.29→0.69%へと倍以上に上がり、毎月の返済額が5,300円ほど増加したのが痛いですね。

わかっていたことですが、いざ金利上昇を肌で感じると少し憂鬱です😇

🔹 2025年8月の家計簿まとめ:来月の目標と計画

- 妻の産休による収入減少が最大のハードル

- 投資資産の増加と負債返済は着実に進行中

- 生活防衛資金の減少が進行するのは今後も避けられない

- 育休手当が入る年始頃まで支出抑制と現金確保をさらに強化していく必要がある

9月以降も収支のバランスを見極めつつ、現金不足を少しでも抑えるための対策を検討していきます。

僕も最大3ヶ月間の育休を取得する予定ですが、

こうも収入が落ち込んでくると手取り100%支給の1ヶ月だけにして早めに職場復帰しようか迷い中です🤔