−700万円から立て直した僕のリアル家計改善ストーリー

🔹 なぜお金が貯まらないのか?──家計簿だけでは見えない“落とし穴”

「気づいたら、またお金がない……」。それ、僕もずっと悩んでいました。

- 給料日前になると財布がスカスカ

- 毎月少しは貯金しているはずなのに通帳残高が減っている

- クレカの引き落とし日が怖い

こうして、お金が“どこかへ消えていく”感覚と付き合い続けてきました。でも、それを一変させたのはたったひとつ──

家計の B/S(バランスシート・貸借対照表)とC/F(キャッシュフロー表)を作ったことでした。

貸借対照表なんて経営者みたいな「なんかすごい人」だけが使うものだと思っていました。

ところが実際に作ってみると、自分がどれほど深い“負債沼”に沈んでいたかが丸裸になり、背筋が凍りました。

🔸 この記事で得られる3つのこと

▶ 家計の B/S と C/F の基本が分かる

▶ “貯まらない人”ほど 見える化 が必要な理由が分かる

▶ −700万円から立て直した リアル実践法 が学べる

🔹 なぜ我々は「今いくら持っているか」さえ分からないのか

ほとんどの人は家計簿の収支管理だけで家計を見ています。

今月いくら入ってきたか(収入)

いくら使ったか(支出)

しかしこれは、野球で言えば「今日の打率」だけを気にしているようなもの。

本当に必要なのは、資産・負債・純資産というストック(蓄積)の視点です。

僕自身 10 代から家計簿をつけてきましたが、「今月どうだったか」をたまに見るだけ。

それでは足りませんでした。

気づけば、

▶ 奨学金残債:約 480 万円

▶ クレジットカード残債:約 250 万円

──この現実に直面したとき、ようやく 自分の立ち位置 を理解しました。

🔹 “収支”から“残高”へ──考え方をシフトせよ

節約や副業より先にやるべきこと──それは、B/S を作って自分の“今”を把握すること。

純資産 = 資産 − 負債

収入が多くても純資産がマイナスならスタートラインに立てていません。

2025年6月現在、我が家の純資産は−1,167万円です。家を買った影響でまたマイナスなんです。

でも、次に紹介しているデータでお金の現状と流れを完璧に把握しているので、全然怖くないです。

そしてもう一つ大切なのが「固定費の最適化」です。なかでもインパクトが大きいのが通信費。僕自身、スマホ代を見直しただけで通信費は半額になり純資産の改善に直結しました。

👉 【2025年最新】元ケータイショップ店員が“今”選ぶ!コスパ最強の格安SIM・mineo(マイネオ)

🔹 家計の B/S と C/F はこう作る!初心者向けステップ

🔸 ステップ1:ざっくりB/Sを作る

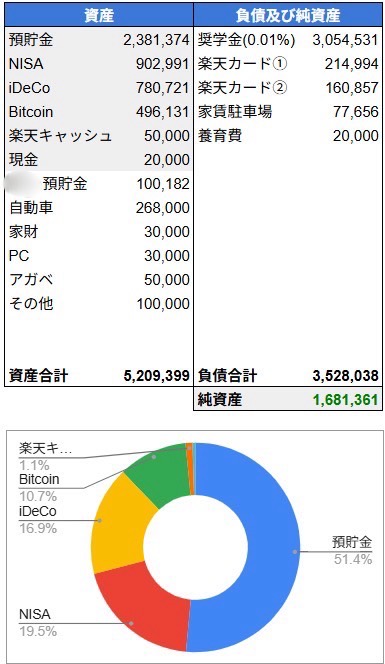

これは、僕が実際に使っている2024年1月のバランスシートです(自作スプレッドシート)。

全て、金額そのままです。モザイク部分は妻の名前が書いてあります。

クリックで拡大

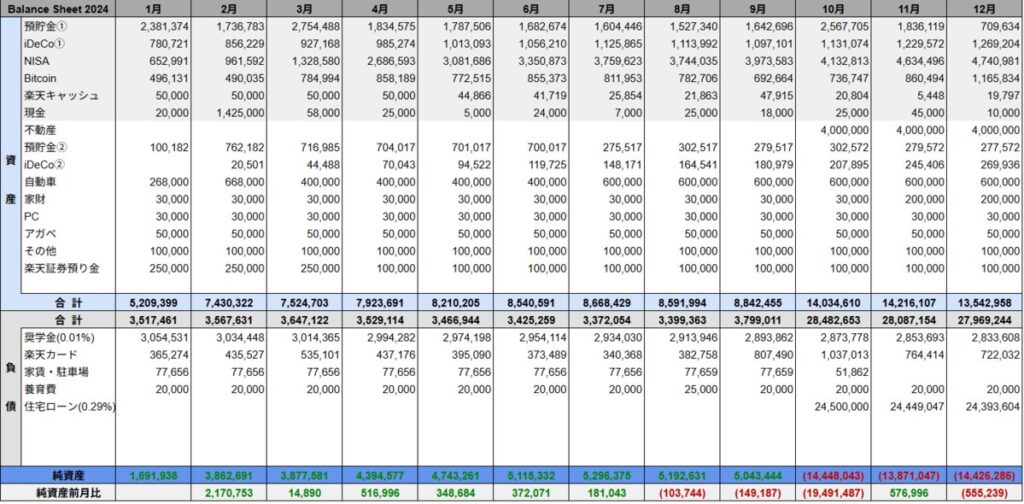

可能なら年次B/Sも作りましょう。一年の推移が一目で分かります。

クリックで拡大

クリックで拡大

「こんなの作れないよ…」と思った方、大丈夫です。

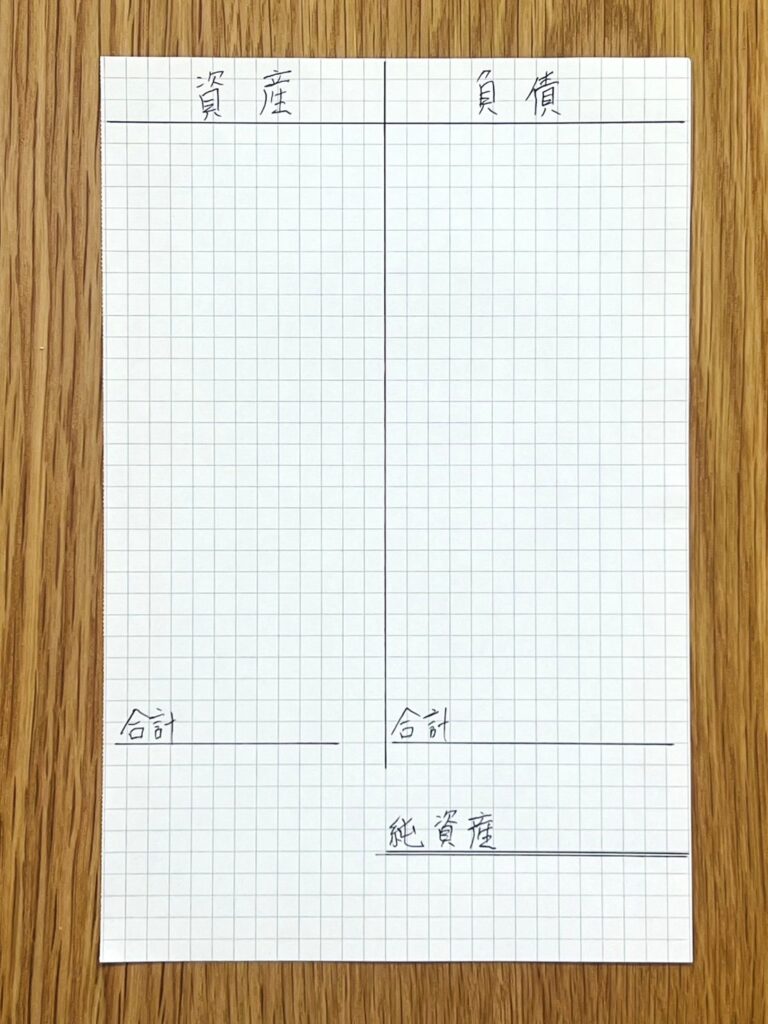

まずは最初の画像の表のように、現時点の「資産」「負債」「純資産」だけでOK。

僕もこの3項目をノートに手書きしたところからでした。

できるところから、ざっくりで大丈夫です!

今すぐできる 3 STEP↗↗↗

① ノートの真ん中に縦線をひく

② 左に「資産」、右に「負債」を一つずつ書き出す

③ その下に「純資産」を計算して書く

これを毎月書いていったら、自然と年次表も作りたくなってきます。

👉️ 「見える化」できてなかった頃の高峰は、こんな状態でした。

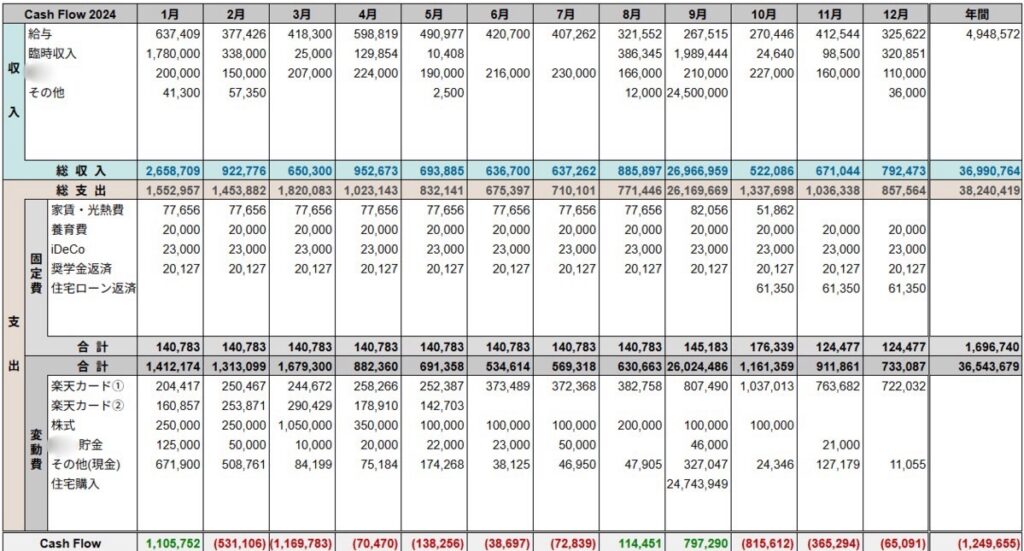

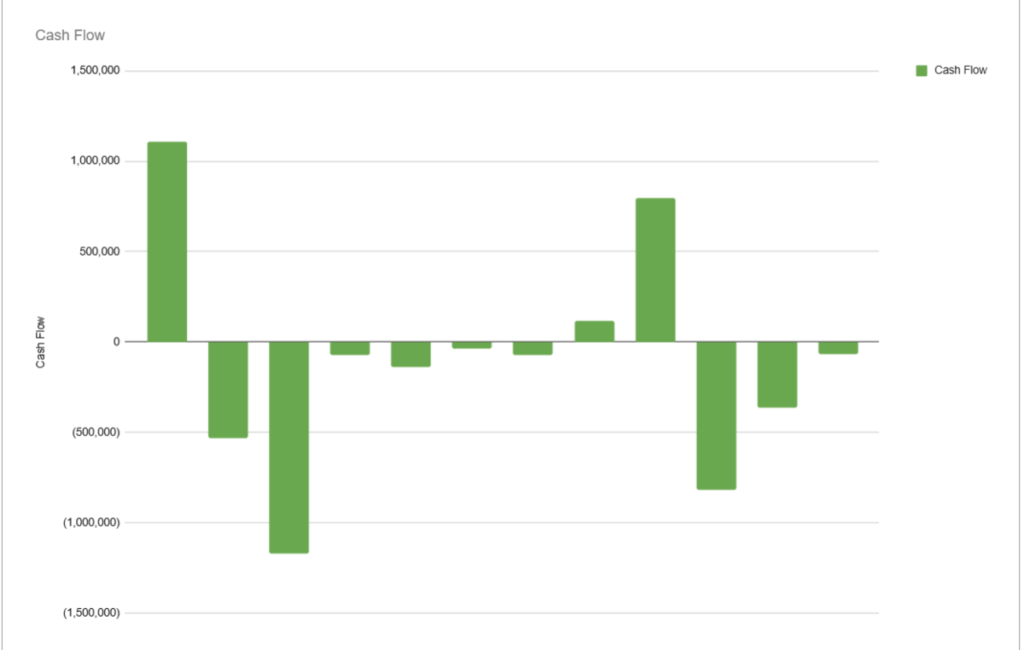

🔸 ステップ2:C/Fを作る

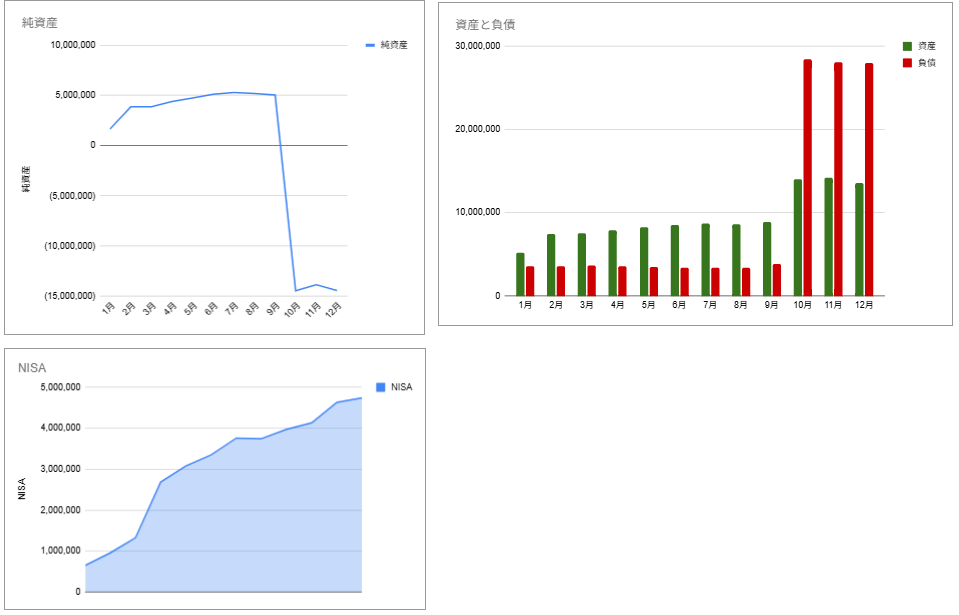

次にC/Fですが、僕は家計簿アプリで項目別に全て記録しているので、スプレッドシートは全体のお金の流れを見える化させるためにこのような年次表だけです。

クリックで拡大

クリックで拡大

この時期は、楽天カード①にNISAの積立10万円が含まれているので支出が多いように見えてますが、買っているものは”資産“です。また、9月に中古戸建てを購入しています。

この表と家計簿アプリを見て、以下の3点などを常にチェックしています。

- 高すぎる固定費(スマホ代・保険)がないか

- 無意識の浪費(コンビニ・サブスク)がないか

- 収入と支出のバランスが崩れていないか

リボ払い専用カードは年利15%で雪だるま式に残債が増えます。C/Fで”黒字”に見えても要注意!

「なにそれ?」という方はこちらへ↓

👉️ 知らぬ間に”リボ沼” へ ——自動リボ払いカードの恐怖

🔸 ステップ3:毎月「決まった日」にB/Sを更新する

給料日 = 家計メンテ記念日 🎉

入金されたらすぐにB/Sをアップデートするのが僕のルーティンです。

数字が増えるのを確認する瞬間は、ちょっとした ご褒美タイム。続ければ続けるほど、お金の流れがクリアに見えるようになります。

- B/S:給料日に 「資産・負債・純資産」を更新

- C/F:お金の出入りがあった“その都度”記入

今後、これらのスプレッドシートの原本を無料配布することも検討しています。

🔹今だから言えるんですけど…

仮想通貨詐欺で全財産を失った直後、B/S と C/F を作りました。最初に漏れた言葉は 「終わってんな……」 です(笑)。

でも、絶望を数値で見える化した瞬間、借金は “倒すべきボス” に変わりました。いまは毎月 13 万円を全世界株インデックスへ投資し、純資産もプラスへ転じつつあります。

まずは自分の家計に“数字で向き合う”ことから始めてください。

見える化なしでは、節約も投資も副業もすべて空振りです。

あなたの本当の資産形成は、“いま”地図を描くことから始まります。応援しています!

📌 次に読むべき記事

👉 マネーリテラシーという言葉すら知らなかった大学卒業直後の話——再起ストーリー第一章

👉 ゼロから始める家計改善ロードマップ

👉 【2025年最新】元ケータイショップ店員が“今”選ぶ!コスパ最強の格安SIM・mineo