「FIREって若い人の話でしょ?」

「40代からじゃもう遅いよね……」

そんな声をよく聞きます。

でも実は、“完全リタイア”を意味するFIREとは違い、コーストFIREなら40代からでも十分に間に合います。

この記事では、40代からでも実現できるコーストFIREの考え方と、

老後資金6,000万円を目指すためのシミュレーション、

そして“今からできる現実的な戦略”を解説します。

よく言われる「老後2,000万円問題」は、老後に最低限の不足する額が2,000万円ということです。

この記事では、医療費・介護リスク・長生きリスクも考慮しての安心ライン—— 6,000万円を基準にコーストFIREの必要資産額を考えていきます。

🔹 コーストFIREとは?40代からでも実現できる理由

コーストFIRE(Coast FIRE)とは、

老後資金を先に作り、その後は複利の力で資産を育てながら働く生き方です。

つまり、「働かない」ではなく

「必要以上に働かなくてもいい状態」をつくることが目的。

40代でも間に合う理由はシンプルで、

残り20〜25年という“まだある時間”を複利で使える世代だからです。

7%の運用であれば、資産は約3倍に。

5%でも2倍以上に増えるポテンシャルがあり、

「今の自分を守りながら、将来を整える戦略」が十分に成立します。

👉 コーストFIREの仕組みをもう少し深く理解したい方はこちら

➡️ コーストFIREとは?|老後資産を“先に作る”ゆるいFIRE戦略

🔹 なぜ40代になると「もう無理かも」と感じるのか

40代になると、多くの人がこうした悩みを抱えます。

- 教育費・住宅ローン・老後資金が同時並行

- リスクの高い投資は怖い

- 「老後まであと20年しかない」という焦り

これらは、“FIRE=完全リタイア”という誤解から生まれたもの。

しかし、コーストFIREは

「老後資金を先に確保して、あとは好きな働き方を選ぶ」戦略。

今の生活を維持したまま、“資産の完成を先に済ませる”という考え方です。

👉️ 30代で始めるとどう違う?

➡️ 借金があっても目指せるコーストFIRE|30代サラリーマンの現実的な資産形成術

🔹 40代こそ「コーストFIRE的思考」が最適な理由

FIREが「攻めの生き方」だとすれば、

コーストFIREは“守りながら自由を取り戻す生き方”です。

40代はこれまでの経験・キャリアがある一方で、

無理を続けることに限界を感じ始める時期。

「収入を増やす」ではなく、

「支出を整え、精神的にも安定した働き方を選ぶ」。

それがコーストFIREの本質です。

🔸 若さよりも、“意思決定の柔軟性”が武器になるのが40代。

🔸 増やす力より、“減らさない力”を磨く時期でもあります。

👉️ 支出を整える具体策はこちら

➡️ 『その節約、逆効果です』──やりがち節約NG習慣を全解剖

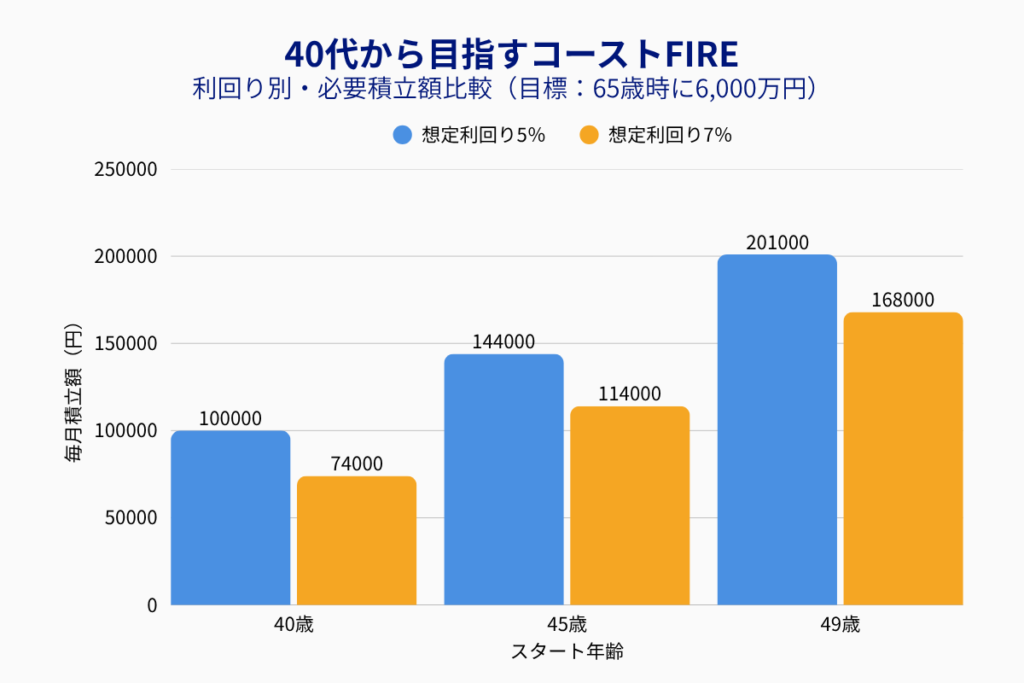

📊 老後6,000万円を目指すシミュレーション(利回り5%・7%)

40代からでも、コーストFIREは十分に現実的です。

ここでは「65歳時点で6,000万円」を目標に、

利回り5%・7%での必要積立額を比較してみましょう。

| スタート年齢 | 想定利回り | 毎月の積立額 (目標6,000万円) |

|---|---|---|

| 40歳 | 5% | 約100,000円/月 |

| 40歳 | 7% | 約74,000円/月 |

| 45歳 | 5% | 約144,000円/月 |

| 45歳 | 7% | 約114,000円/月 |

| 49歳 | 5% | 約201,000円/月 |

| 49歳 | 7% | 約168,000/月 |

たとえば同じ40歳でも、

利回りが2%違うだけで月3万円近くの差。

だからこそ、投資効率とリスク管理の“両立”が40代の鍵になります。

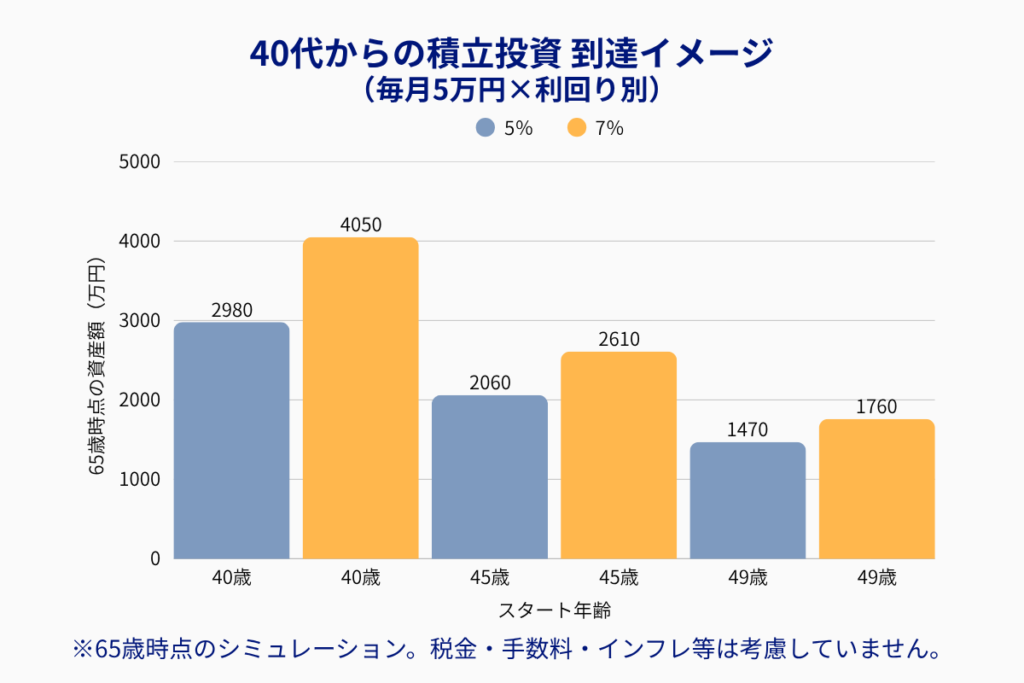

| スタート年齢 | 想定利回り | 65歳時点の資産額(万円) |

|---|---|---|

| 40歳 | 5% | 約2980 |

| 40歳 | 7% | 約4050 |

| 45歳 | 5% | 約2060 |

| 45歳 | 7% | 約2610 |

| 49歳 | 5% | 約1470 |

| 49歳 | 7% | 約1760 |

同じ毎月5万円の積立投資でも、始めるタイミングで65歳時点での到達金額にこれだけ格差が生まれます。

どんなタイミングでも「今日はじめる」がベストです👌

📊 年齢別にもう少し細かく見たい方はこちら

➡️ コーストFIREの必要資産はいくら?|30〜50代別に“何歳からでも間に合う”シミュレーション

🔹 40代が今すぐ取り組むべきコーストFIRE戦略4ステップ

STEP①:現状の資産と支出を「見える化」する

- 家計簿アプリやスプレッドシートで、資産と負債のバランスを把握

- 「純資産からFIREまでの距離」をまず確認

- 目標額を数字で“見える化”することで、焦りが計画に変わります

👉️ お金が増え続ける家計への大革命はこちらから

➡️ 家計のB/Sを作ったら“負債沼”が見えた──絶望から始めるお金の見える化

STEP②:投資戦略を再設計する

- つみたてNISAとiDeCoをフル活用し、税制優遇を最大限利用

- 米国・全世界インデックスを軸に、平均利回り5〜7%を目指す

- リスクを取りすぎず、時間を味方につけるポートフォリオへ

「積立額を増やす」のではなく、

「投資効率を高める」という発想が大切です。

👉️ 積立額の目安を知りたい方はこちら

➡️ 月いくら積み立てればいい?新NISAの最適額を【3万/5万/10万】でシミュレーションしてみた

STEP③:支出とリスクを最適化する

- 固定費(通信・保険・住宅ローン)を中心に、年単位で見直す

- 教育費の“優先順位付け”をする(奨学金や公立進学も現実的選択)

- 投資リスクは「分散+継続」でコントロール

支出の見直しは、“節約”ではなく“未来の自由を買い戻す行為”です。

💡 通信費の見直しで月5,000円浮かせる実例はこちら

➡️ 通信費に月1万円払ってない?mineoに変えて5,000円浮いたら、何に使う?

STEP④:キャリアと副収入の“選択肢”を広げる

- 転職・副業・スキルアップを通じて、働き方の柔軟性を確保

- 「一つの収入源に依存しない」状態をつくることで、精神的な余裕が増える

コーストFIREの本質は「お金だけでなく、時間と選択肢を増やすこと」。

👉️ 副業の第一歩を踏み出したい人へ

➡️ 副業迷子だった僕が、A8.netで最初の17,000円を稼いだ話【完全初心者OK】

➡️ まだブログで消耗してるの?即金がほしいなら“売れ”

🔹 40代からでも、人生の軸は取り戻せる

コーストFIREは、若さよりも意思のある選択で決まります。

「もう遅いかも」と思った瞬間こそ、

これまでの努力を“整える”チャンス。

40代はまだ、20年以上の運用期間を持つ世代です。

複利も働き方も、今からの見直しで大きく変わります。

🔸 FIREは“逃げ”ではなく、“再設計”

🔸 コーストFIREは“我慢”ではなく、“軽やかに生きる選択”

少しの計画と行動で、

「働かされる人生」から「自分で働きを選ぶ人生」へ。

📌 次に読みたい記事

👉 新NISAの超シンプルな始め方|月1万円からOK!初心者でもできる3ステップと僕のリアル体験

👉 月いくら積み立てればいい?新NISAの最適額を【3万/5万/10万】でシミュレーションしてみた