🔹 はじめに:借金があってもFIREを語っていいのか?

「借金があるのに投資なんてとんでもない」

世間からは、そんな声が聞こえてきそうです。

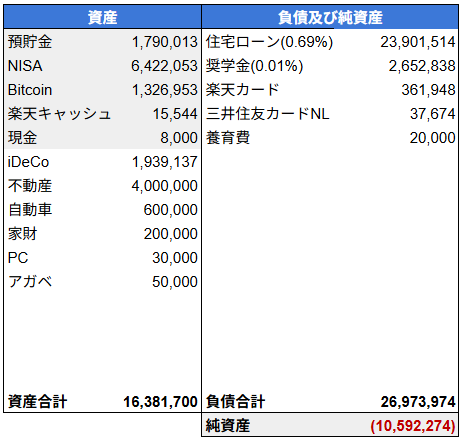

実際、2025年9月現在の僕の家計はこうです。

- 資産総額:16,381,700円

- 負債総額:26,973,974円

→住宅ローン残債 23,901,514円

→奨学金残債 2,652,838円

月々の返済額は以下の通りです。

- 住宅ローン返済:65,596円

- 奨学金返済:20,127円

トータルで 純資産はマイナス1,059万円。

どう見ても「FIREとは無縁の人」だと思うでしょう。

でも、僕はすでに コーストFIREをほぼ達成した状態 にあります。

🔹 コーストFIREとは何か?

まずは定義を整理しましょう。

コーストFIREとは「若いうちに必要額を積み上げてしまえば、あとは追加投資なしでも老後の必要資金を達成できる状態」のことです。

- 積立をやめても65歳時点で必要額に届く

- 完全リタイアではなく「好きな働き方」を選べる余裕が生まれる

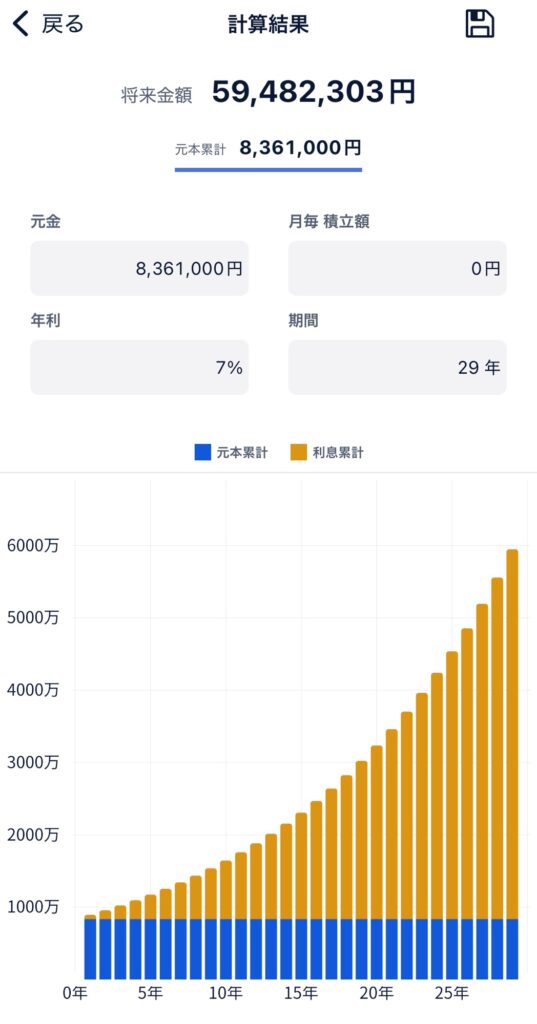

僕の場合、2025年9月時点で金融資産は NISAとiDeCoだけで836万円 ほど。

これを仮に利回り7%で複利運用したとすると、65歳時点で 5,948万円に到達する 計算になります。

つまり、数字の上では老後資金のために投資をする必要がない「コーストFIRE到達ライン」に立ったわけです。

👉 コーストFIREについて詳しく知りたい方はこちら

➡️ コーストFIREとは?|老後資産を“先に作る”ゆるいFIRE戦略

➡️ FIREの4種類をわかりやすく解説|初心者向け完全ガイド

🔹 「借金があるのにコーストFIRE?」という疑問への答え

ここで多くの人が突っ込みたくなるでしょう。

「住宅ローンも奨学金も残ってるのに、それでコーストFIREって言えるの?」

この問いに対する僕の答えはシンプルです。

コーストFIREは“投資資産”のシミュレーションであり、負債とは別物。

もちろん借金返済は大切です。

ただし僕の住宅ローン金利は 0.69%、奨学金はなんと 0.01%。

それに対し、オルカン(eMAXIS Slim 全世界株式インデックスファンド)の想定利回りは 年5〜7%。

だったら繰上返済をするよりも、投資に全振りした方がお金は増える。

数字を冷静に見れば、選ぶべき道は明らかです。

🔹 僕の実践プラン:積立と返済のバランス

ここからは、僕が実際にどのように資産形成を進めているのかを具体的に公開します。

🔸 NISA

- 僕:月10万円をeMAXIS Slim 全世界株式インデックスファンドに投資

- 妻:月2万円を同じくオルカンに投資

どちらも楽天プレミアムカードを使ったカード決済で積み立てているので、楽天ポイント1%還元です💰️

🔸 iDeCo

- すでに194万円まで積み上げ済み。

- 60歳まで引き出せないので、今後は 夫婦で月5,000円ずつだけ最低限継続。

🔸 借金返済

- 現状の金利が低いため、繰上返済はせず。

- ただし変動金利なので、3%や5%に跳ね上がる兆しがあれば即対応予定。

このように「返済+投資」を同時に進めていくのが僕のスタンスです。

🔹 なぜ積立を止めないのか?

借金があるなら、まず返済に全力投球すべき。

そう考える人も多いでしょう。

でも、僕は積立を止めません。理由はただ一つ。

複利の効果を逃すことは、一生取り戻せないから。

0.69%の住宅ローンを繰上返済する≒利回り0.69%の投資商品を買う

みたいなもの。

だったら利回り5~7%取れるオルカンを買います🤓

投資を始めるのが遅くなれば遅くなるほど、老後資産の増え方は鈍ります。

逆に今の僕が積立を続けることで、将来「お金に縛られない働き方」を選べる自由が得られる。

だからこそ「返済をしながらでも投資を続ける」ことが、僕の譲れないルールなのです。

🔹 誰でも取り入れられるコーストFIREの考え方

僕のケースをそのまま真似する必要はありません。

ただ、借金を抱えつつ投資を続ける中で得た学びをシェアします。

🔸 生活防衛資金の目安

- 独身:生活費の3〜6ヶ月分

- 家族持ち:生活費の6ヶ月〜1年分

この範囲を確保していれば、あとは投資に回して問題なし。

生活防衛資金6ヶ月分(投資資金除く)で3ヶ月の育休に突入した今思うのは、“6ヶ月分”は無謀だったかもなとちょっと反省しています。

職場復帰して最初の給料が入ってくる直前には、銀行口座は20万円を切っている可能性があります😂

でも、積立投資はやめたくない…っ!!

🔹 コーストFIREに必要な金額

- ゴールを「65歳時点で6,000万円」と置いた場合

- 必要な積立額は年齢や家族構成で変わります

👉 詳しくはこちらで年齢別にシミュレーションしています

➡️ コーストFIREの必要資産はいくら?|30〜50代別に“何歳からでも間に合う”シミュレーション

🔹 僕にとってのコーストFIREの意味

誤解してほしくないのは、僕は最終的に1億円以上の完全FIREを目指していますが、仕事を辞めたいわけではありません。

コーストFIREを達成しても投資は続けるし、完全FIREを達成しても働き続けるつもりです。なぜなら、社会とつながり、人に感謝されることが、僕にとっての何よりの幸せだからです。

ただし、そのときにやる仕事は今のタクシードライバーではないでしょう。

もしかしたら陶芸家のように、自分の創作を通じて人と関わる仕事を選んでいるかもしれません。

だから僕にとって、コーストFIREは「仕事を辞めるための手段」ではなく、働き方を選ぶ自由を得るための戦略なんです。

🔹 まとめ:借金があっても投資を続ける理由

- 借金があっても、金利が低ければ投資の方が合理的

- 36歳で836万円の資産を積み上げた時点で、65歳時点の老後資金6,000万円はほぼ確定

- だからこそ、僕は「返済と投資の両立」を続けていく

借金を抱えているからこそ、「今やるべきこと」を間違えたくない。

そして、その判断基準はシンプルに 数字と合理性 です。

借金がある一般的なサラリーマンでも、コーストFIREは目指せます。

大切なのは「借金=悪」という固定観念や周りの声にとらわれず、冷静に複利の力を信じること。

あなたも未来の安心を“前借り”して、今から一歩踏み出してみませんか?

📌 次に読みたい記事

投資・資産運用

- コーストFIREの必要資産はいくら?|30〜50代別に“何歳からでも間に合う”シミュレーション

- コーストFIREとは?|老後資産を“先に作る”ゆるいFIRE戦略

- FIREの4種類をわかりやすく解説|初心者向け完全ガイド

家計管理

節約・支出最適化