🔹NISAでインデックス投資を始めたら、生活って本当に変わるの?

「月1万を投資して、何が変わるの?」

──僕もそう思ってました。

正直、最初は半信半疑。いや、むしろ“年利7%なんて遅すぎ”と完全に馬鹿にしてました。

▼「資産運用は地味な人が貯金の代わりにやるもの」と勘違いしていた頃の話はこちら

でも、時は2020年。

妻の不倫が発覚して仮面夫婦として妊娠期間を過ごし、コロナ禍ど真ん中で手取りは月10万減少。

さらに子どもも生まれるという、人生最大級の圧迫感。

この“出口の見えない閉塞感”の中で、なんとかヒントが欲しくて本屋に向かいました。

そこで目に留まったのが、故・山崎元さんの著書。

その1冊が、僕の人生を変えるキッカケになったんです。

──そして、NISAとiDeCoでインデックス投資を始めることに。

あれから5年経った今、僕はこう思っています。

「やってよかった」じゃなく、

「やらなきゃ、どうにもならなかった」と。

この記事では、NISAを始めてから生活がどう変わったのか?

僕の5年間のリアルを、正直にお話しします。

🔹始める前は、“投資=ギャンブル”だと思ってた

昔の僕は、お金に振り回される人生を送っていました。

ネットワークビジネス、仮想通貨、謎の投資話、情報商材……。

いわゆる「一発逆転の世界」にどっぷり浸かっていたんです。

そんな僕がNISAに出会ったとき、正直こう思いました。

「たった年40万(旧NISA時代)積み立てたって、意味なくない?」

「そもそも月1〜2万じゃ、人生なんて変わらないでしょ」

「年利7%なんてつまらない」

そんなことを言いながら、リサイクルショップでの仕入れ・検品・梱包・出荷をひたすら繰り返していた。

確かに、時間を使えば使うほどお金はどんどん稼ぐことができた。

──でも、気づいてなかった。

本当にギャンブルをしていたのは、“投資しない人生”そのものだったことに。

昔の自分に「この大バカ野郎」って言いたいですね😂

そもそも、日本円しか持っていないということは、「ポートフォリオ100%で日本円に”投資”している」のと同じ。

これってどう考えても、危険すぎません?

▼ 「今すぐ始めたほうがいいな」と思った方はこちらの記事で新NISAデビューしましょう!

👉️ 新NISAの超シンプルな始め方|月1万円からOK!初心者でもできる3ステップと僕のリアル体験

🔹「先取り貯金」じゃなく「先取り投資」──人生が変わった瞬間

NISA×インデックス投資を知ってから、しょっちゅう考えることがあります。

「このお金でオルカン買ったら、20年後どうなってるだろう?」

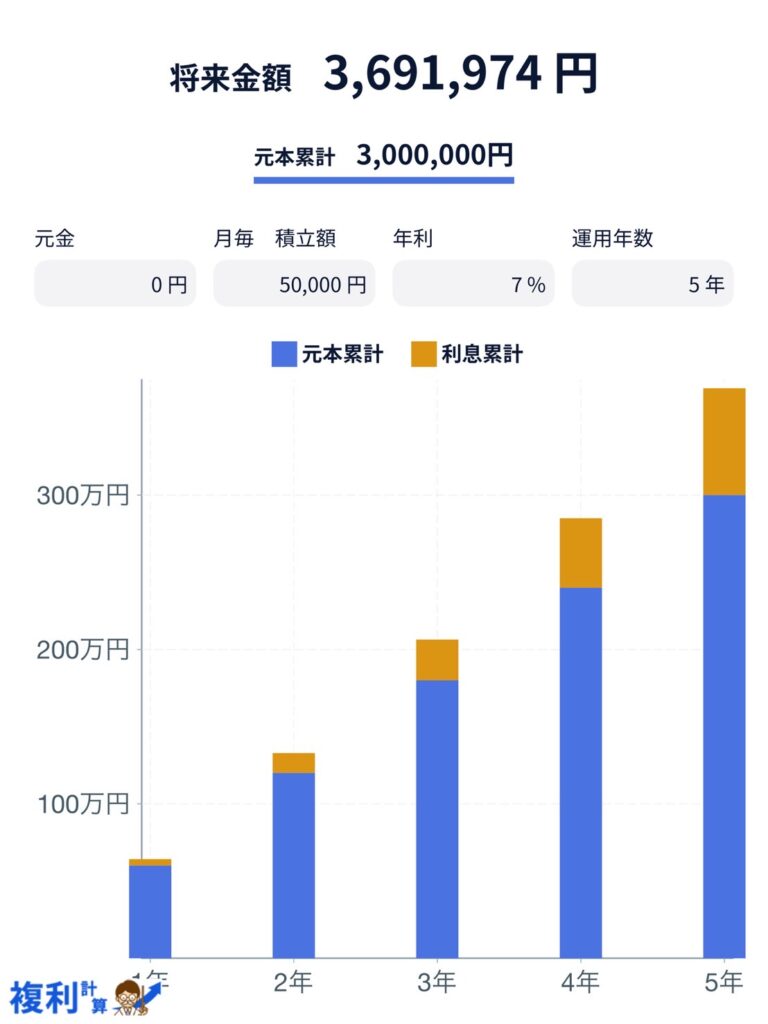

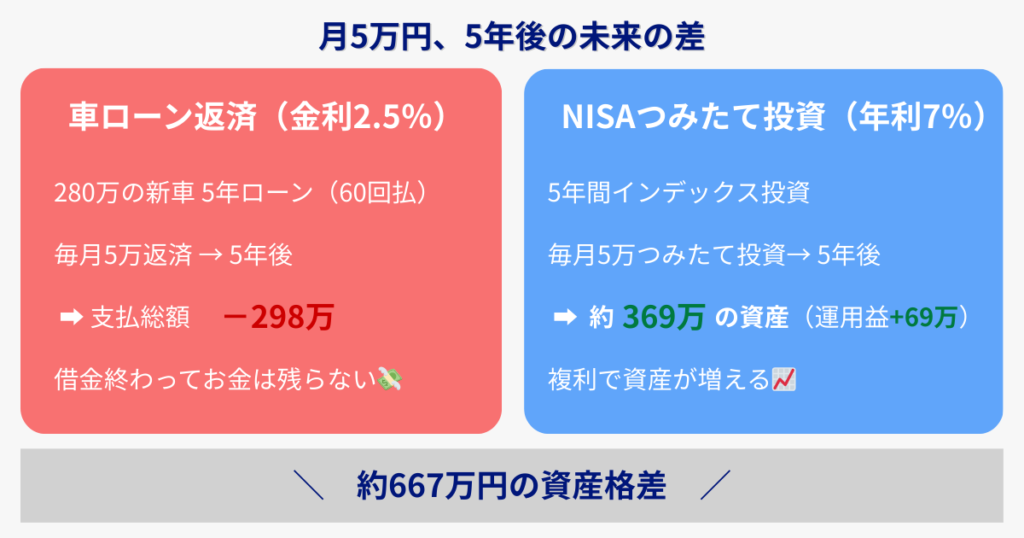

たとえば、60回払い・月5万のマイカーローン(金利2.5%)で280万円の新車を買うケース。

一方で、50万の中古車をキャッシュで購入し、使わなかった約300万を月5万で5年間インデックス投資(年利7%)で積み立てたとしたら──

約369万円(+69万円の運用益)になります💰️

つまり、「車の購入費用は、生み出された金の卵で回収できた」ことに。

一方、ローンで新車を買った場合は、支払総額約298万を“手放す”ことになります💸

車は資産ではないので、差し引き約667万円もの差額が生まれるんです。

つまり、お金の使い方を変えただけで、こんなにも大きな資産格差が生まれることになります。

インデックス投資のような「プラスの複利」を生む資産とは違って、借金は「マイナスの複利」です。

奨学金のような超低金利はまだしも、金利5%超のローンには絶対に手を出さないでください❌️

🔹NISAで人生が変わった“7つのリアルな変化”

ここからは、NISAとiDeCoを5年間継続して得た具体的な変化を紹介します。

✅①「このお金でオルカン買ったら?」と考える癖がついた

新築住宅や高級車を見ても、「複利」で考えれば割に合わないと判断できるように。

お金を“今の快楽”ではなく、“未来の自由”に使うようになりました。

✅②先取り貯金じゃなく“先取り投資”が当たり前に

収入が入ったらまず投資。

「未来への備えの最大値」を先に確保することで、精神的な安定感が段違いに。

※生活防衛資金を確保するまでは“先取り貯金”ですよ!

▼ 詳しくはこちらの記事へ

👉️ 投資を始める前に生活防衛資金を確保しよう!

✅③「自分にとっての幸せ」を明確に言語化できるように

高級ブランドや人目ではなく、「本当に自分を幸せにしてくれるコト・モノ」にお金と時間を使えるようになった。

結果として、幸福度が確実に上がっていきました。

家と車は中古だけど、人生の3分の1を過ごすベッドと一生使えるダイニングテーブルには40万・30万という大金を注ぎ込みました👌

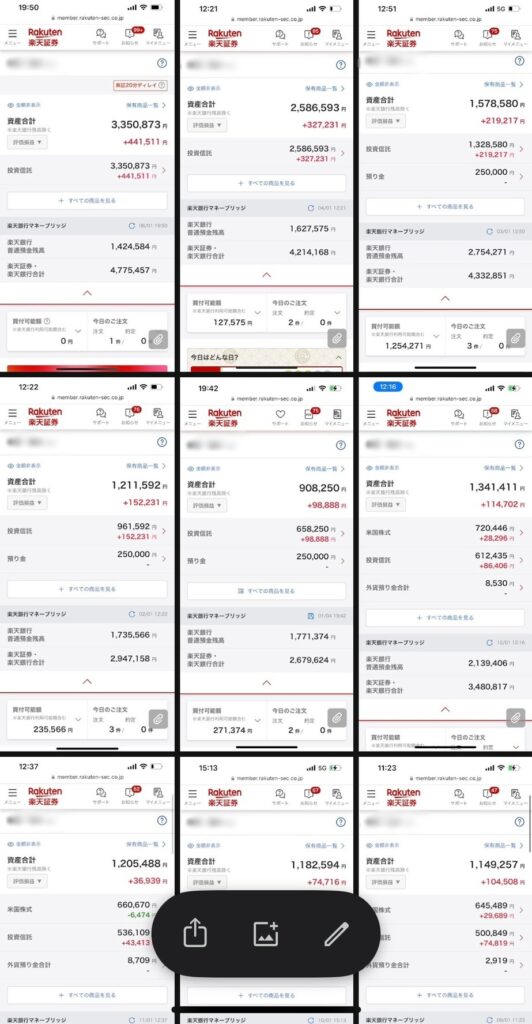

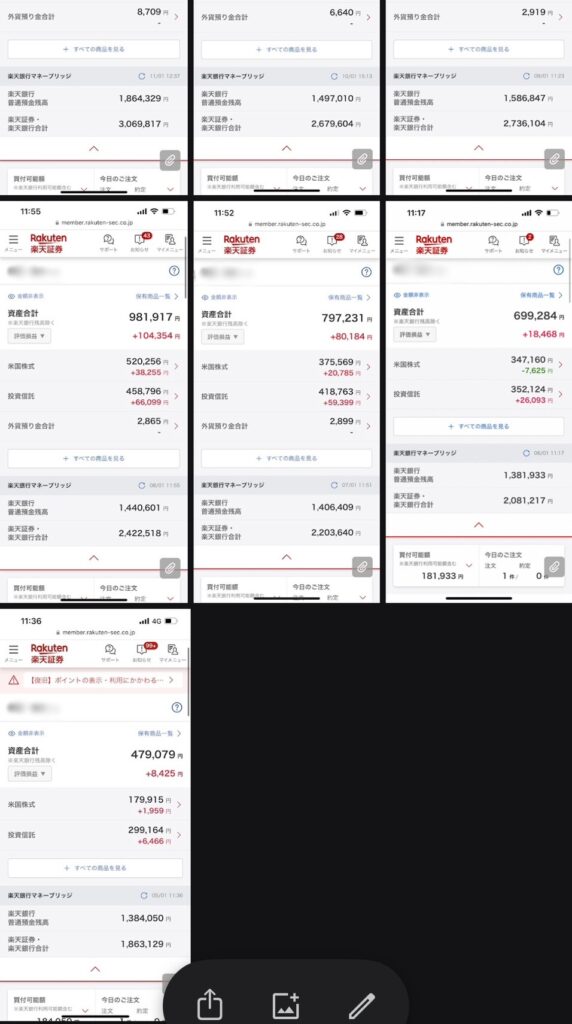

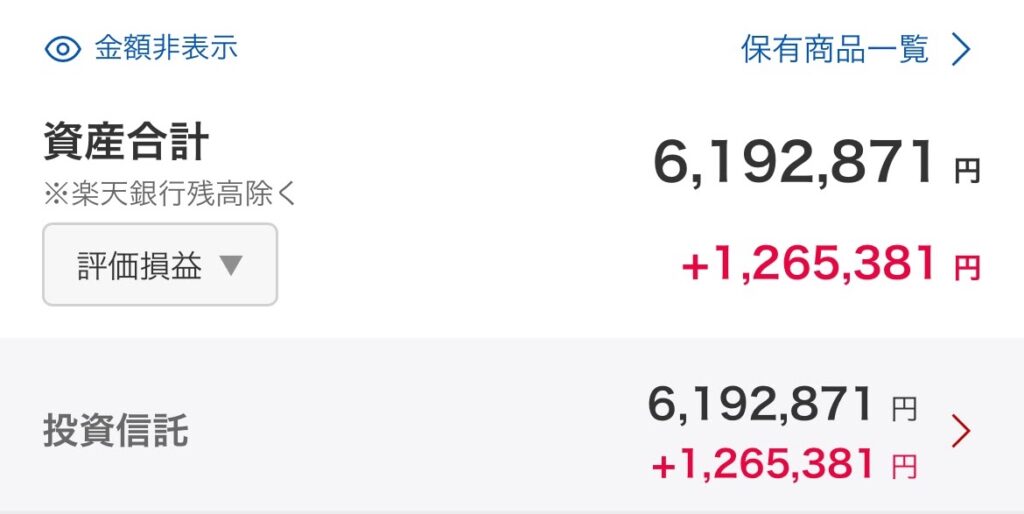

✅④月30万円近くの運用益が出る月も。妻が産休に入っても、不安は7割減

楽天証券の資産推移を、毎月1日にスクショするのが習慣に。

“可視化”できることが、自信と安心につながっています。

▼ 2023年5月1日からのNISA口座残高(新しい順)

▼ 詳細の資産推移はこちらのページで公開してます。

👉 資産進捗レポート

✅⑤お金の“時間価値”が腑に落ちた

20歳が持つ100万円と、60歳が持つ100万円は全く別物。

「時間こそが最大の資産」──それを実感できたのは、NISAのおかげです。

✅⑥怪しい話に惑わされなくなった

「年利5〜7%」という現実的な利回りを体感すると、

「月利10%保証💰️✨️」系の話がどれだけ胡散臭いかが分かるようになります。

✅⑦仕事が“終わりの見えるマラソン”に変わった

「12年後には辞めてもいい」

そう思えるだけで、仕事が苦じゃなくなりました。

「やらなきゃ」ではなく、「やってもいい」

この感覚を持てるのが、NISAの最大の恩恵かもしれません。

あなたは、何にお金と時間を使っていますか?それって‘未来に信頼を積み上げる行為’ですか?

▼ 新NISAの大きなつまづきポイントについて説明しています。初めての方はぜひ一読を。

👉️ 【図解あり】新NISAの“つみたて投資枠”と“成長投資枠”の違い|月30万の非課税枠を活かすシンプル戦略

🔹ゼロからFIREを目指す:高峰 凌 の「今だから言えるんですが…」

2020年4月、コロナ禍の真っ只中──

初の緊急事態宣言で、タクシーの仕事が1ヶ月間休業になりました。

そんな中で始めたのが、NISAとiDeCoを使ったインデックス投資。

この頃は本当に余裕がなかったので、NISAもiDeCoも5,000円ずつ。少額でも、「積み立てることだけ」は決してやめなかった。

その後、離婚・退職→無職の実家暮らし…と、暗い日々も経験しました。

何もかもが嫌になって、心が折れそうなときもありました。

でも、これまでの失敗から学んだんです。

「地味コツこそが最強」だと。

できることを、できる範囲で、地味にコツコツ。

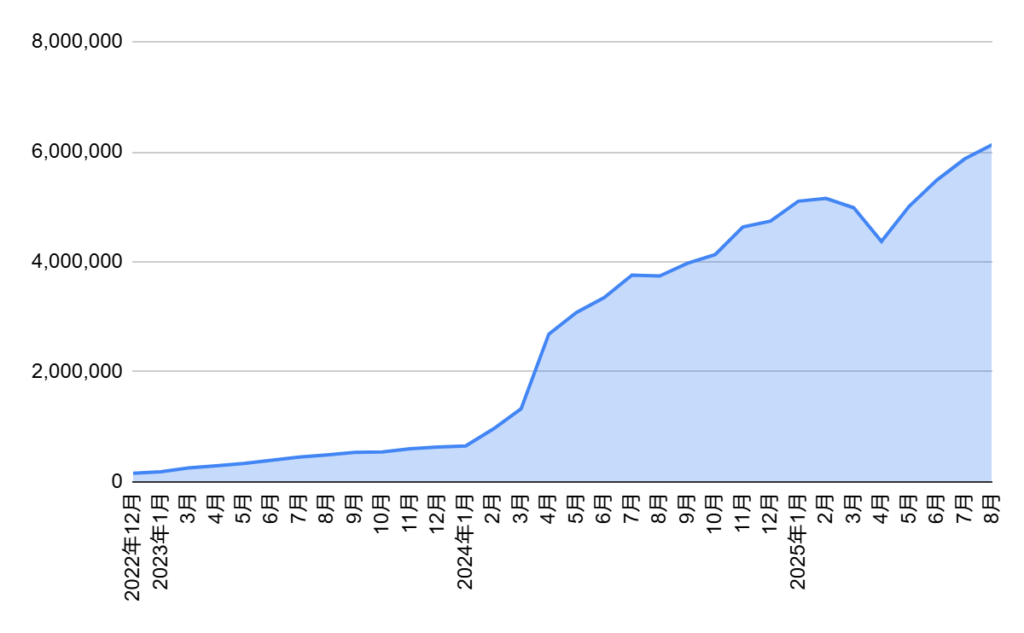

それを積み上げ続けて、気づけば5年──

僕のNISAだけで600万円を超えました。

ここまで地味コツで積み上げてきた今だからこそ言えるんですが、

お金持ちになれるかどうかは、“日々の積み重ね”を信じられるかどうか

もし、あなたが不安を感じているなら──

それは“お金”じゃなく、“信念のない自分”に対する不信感かもしれません。

NISAはその第一歩。

あなたの未来に、信頼を積み立てていきましょう。

「僕も5年前、たった5千円から始めました」

今では「生活が変わった」と言えるほど、未来の安心感が生まれています。

NISAを始めるなら、使いやすさ・ポイントの還元率で選ばれている楽天証券が本当におすすめです。

🔹 まとめ:NISAで変わるのは、生活じゃない。「生き方」だ。

- 投資=お金の話、ではなかった

- 少額でも“複利”の力は長期になるほど大きくなる

- お金に強くなると、人生の選択肢が増える

- 自分と未来に「信頼」を積み立てていく行為こそ、NISAの本質

📌 次に読みたい記事

次に取り入れたい行動を3つだけ挙げます👇

- 少額から始めてみる → 新NISAの超シンプルな始め方

- 投資より先に安心の土台をつくる → 生活防衛資金を真っ先に貯めた理由

- 複利を味方にして未来をシミュレーションする → 月いくら積み立てればいい?

「小さく始める → 土台を固める → 複利で伸ばす」の順番で行動すれば、あなたの生活も変わり始めます。