🔹 導入

「新NISAって聞くけど、結局どう違うの?」

「つみたて投資枠と成長投資枠、どっちを使えばいいの?」

2024年からスタートした新NISAは、投資初心者にとってかなり使いやすくなりました。ただ、制度がパワーアップした分、最初は「仕組みが複雑そう」と感じる人も多いはず。

この記事では、新NISAの2つの投資枠の違いと、僕自身が実践しているシンプルな活用戦略を解説します。

🔹 新NISAの基本

新NISAは「投資で得た利益に税金がかからない制度」です。

最大の特徴は次の2つ

- 非課税枠が年間360万円に拡大(月30万円まで)

- 非課税期間が“無期限”に

つまり、投資で増えたお金に税金が一切かからないので、長期的に見て資産形成のスピードが大きく変わります。

「この時代に生きててよかった…!!」と思えるほどの神制度です😂

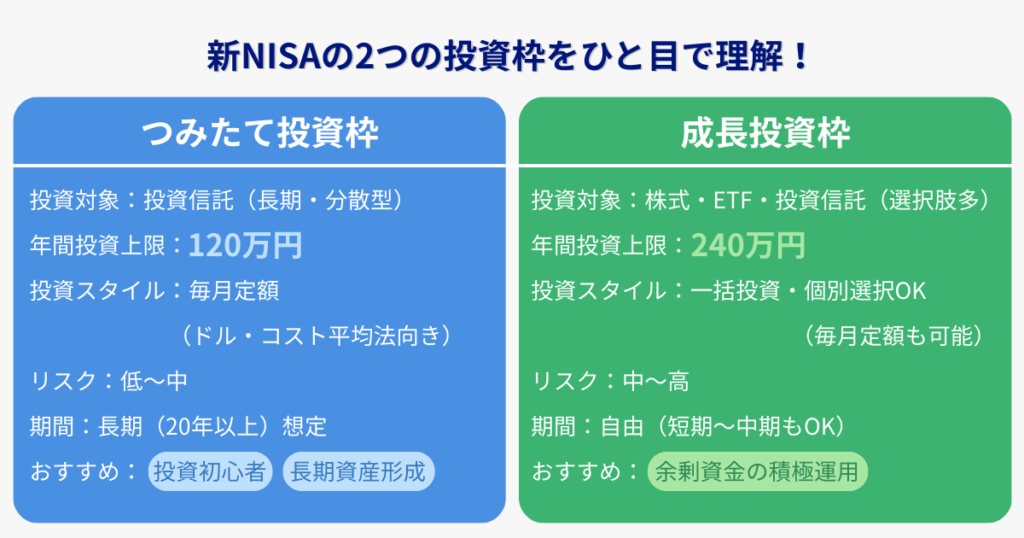

🔹 2つの投資枠の違い

🔸 ① つみたて投資枠(年間120万円まで)

- 金融庁が認めた長期・積立・分散に適した投資信託のみ

- 毎月コツコツ積み立てる前提

- リスクを抑えて“着実に資産を増やす”枠

→ 投資初心者はここから始めるのがベスト。

🔸 ② 成長投資枠(年間240万円まで)

- 上場株式、ETF、投資信託など幅広く対象

- 自分で投資先を選ぶ必要あり

- 値動きが大きい分、リターンも狙える

→ 経験者や、余裕資金でリスクを取れる人向け。

僕は、下記のように「eMAXIS Slim全世界株式(オルカン)」をそれぞれ購入しています📈

つみたて投資枠:月10万円(楽天カード決済で積立購入)

成長投資枠:貯まった楽天ポイント全部(スポット購入)

🔹 どう使い分ける?高峰のシンプル戦略

旧NISA時代は、つみたてNISAの非課税枠が月33,333円(年間40万円)しかなく、一般NISA(旧成長投資枠)は非課税期間が5年間しかなかったため、オルカン(全世界株式)やS&P500(全米株式)だけでは少し物足りなく感じていました。

そのため、当時はETF(国内外の株式ETFなど)も組み合わせて投資していたのです。

しかし、新NISAで非課税枠が年間360万円(月30万円)&無期限に拡大してからは戦略を大きく変更。

現在は「つみたて投資枠」も「成長投資枠」も オルカン一択 です👌

🔸 S&P500ではなく、オルカンに全振りしている理由

- 米国株が大半を占めるから安心

オルカンの中でも米国株が約6割を占めているので、実質的にS&P500と似た値動きを期待できます。 - 精神的に安定する

米国一本だとどうしても「アメリカがこけたらどうしよう」と心配になりますが、世界に分散されていることで気持ちがラクになります。 - ニュースに振り回されない

米国の利上げや景気後退のニュースを見るたびにストレスを感じる必要がなくなります。 - 新興国や日本の成長も拾える

インドや東南アジア、日本など、今後伸びそうな国の成長も少しずつ取り込めるのがメリット。

つまり、「数字的な合理性(米国の比率が高い)」と「心理的な安心感(世界分散)」の両方を満たせるのがオルカン。

これが、僕が新NISAでオルカン一択にした理由です。

🔸 実際の使い方イメージ

- まずは月10万円を目標に、つみたて投資枠でオルカン

- 余剰資金がある場合は、成長投資枠でもオルカンに上積み

- 月30万円まで埋められない場合は、入金力アップに集中

これは僕の持論ですが、「NISA月30万の枠を埋められないうちは、下手な副業に手を出す必要はない」と思っています。(NISAへの入金力アップのための副業は別)

それだけ、非課税で年利3~7%増えていく新NISAは素晴らしい錬金術だということです😉

📌 関連記事

🔹 まとめ

- 新NISAには「つみたて投資枠(120万)」と「成長投資枠(240万)」がある

- 初心者はつみたて投資枠から。慣れてきたら成長投資枠も活用

- 僕自身は「ETFを組み合わせていた旧NISA」から「オルカン全振りの新NISA」へ戦略を切り替えた

制度が複雑に見えても、やることはシンプルです。

まずは毎月の積立を自動化して、資産形成を生活に組み込むこと。これが最強の戦略です。